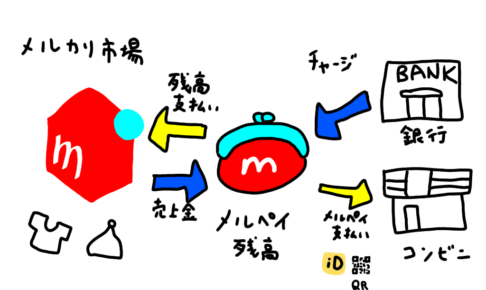

クレジットカードが持てない18歳未満の学生さんでもインターネットでショッピングする機会があると思います。メルカリやAmazon、スマホゲーム課金やマンガ読み放題など使いたいコンテンツは沢山ありますよね。

しかしクレジットカードがないと、ネットで注文した商品代金をコンビニで支払うためにわざわざ外出しないといけなかったり、しかも手数料が取られたりで、インターネットの買い物は少々不便に感じてしまいます。

大人でも、家族が持つことを反対する等という理由で、クレジットカードが持てない人もいると思います。

近年はクレジットカード(後払い)だけでなくデビットカード(即時引き落とし)やプリペイドカード(前払い)も充実してきており、持つカードの選択肢がクレジットカードだけではなくなりました。

ここではクレジットカードが持てない人のための、おすすめのプリペイドカード・デビットカードを紹介します。

スポンサーリンク目次

年齢制限なし・手数料無料のプリペイドカード

前払い式のプリペイドカードは、後払い式のクレジットカードと同じようにAmazonやメルカリのような多くのお店で問題なく決済できます。

クレジットカードで支払えてプリペイドカードで支払えないのは、ガソリンスタンドのような金額があとから決まるもの、また携帯料金など毎月引き落としのものに登録できないことが多いです。

クレジットカードは18歳以上から、デビットカードは大抵が15歳~16歳以上からと年齢制限がありますが、プリペイドカードには年齢制限の無いものもあります。

小学生以下でも使えるものはこちら

Kyash VISAカード(リアルカード)

Kyashにリアルカードが登場!より引用

Kyash VISAカードにはバーチャルカードとリアルカードがあります。バーチャルカードはネットでの決済に利用できます。

実店舗で使いたい場合、リアルカードを発行すると、10日ほどで届き、使えるようになります。

申し込み条件:対象端末を持っていること。SMS認証ができること。未成年の場合保護者の同意があること。

アプリをダウンロードする必要がありますので、アプリが動く環境が必須となります。

動作環境

以下のOSバージョン以上のスマートフォンでご利用いただけます。

・iPhone iOS 10.0以降

・Android OS 5.0以降

端末の設定からバージョンをご確認ください。

SMS認証が必須な為、070、080、090で始まる電話番号のみご登録可能です。

動作環境-Kyash FAQより引用

プリ(前)ペイド(払い)カードは、事前にチャージしないと利用できません。Kyashの場合はカードを登録しておくと、残高が無くても利用できます。登録できるカードは、VISAかMasterCardのクレジットカードかデビットカードです。

他のチャージ方法は、コンビニチャージ、ペイジー(銀行)チャージがあります。学生にはコンビニチャージが使いやすいと思います。

コンビニチャージ

コンビニからもチャージが可能です。

まずアプリでチャージ申請を行い、コンビニで入金します。

【利用可能なコンビニ】

ローソン、ミニストップ、ファミリーマート、サークルK、サンクス、セイコーマート

【ご注意点】

- 残高が3万円以上の場合は、チャージ申請・チャージができません

- 1日(24h)のコンビニ・ペイジー(銀行)での申請総額が30,001円以上ある場合は申請できません

- チャージ最低金額は3000円からとなります

ペイジーでのチャージは操作が面倒ですが、慣れればスマホひとつでできます。ペイジーよりは15歳以上ならデビットカードを、18歳以上ならクレジットカードを登録したほうがいいでしょう。

Kyashの残高確認は、アプリで簡単に行えます。また家計簿アプリのマネーフォワードとZaimに対応していますので、残金が分からなくなることもなくプリペイドカードにしては使いやすいです。

Kyash VISAカードは利用金額の2%がキャッシュバック還元されます。Edyチャージなど、一部キャッシュバック対象外となる利用があります。こちらで確認できます。

電子マネーとして、Apple Payには対応していませんが、Suicaのチャージカードとして利用できます。しかも6000円以上のチャージで2%のキャッシュバックがあります。

Android端末では、Suicaのチャージカードとして利用できる他、Google Payに登録すると、QUICPayとして利用できるようになります。決済上限は20000円/1回です。

Kyashにクレジットカードを登録していない場合は、プラスの無いQUICPayのお店(オフライン決済)では利用できませんが、QUICPay+のお店(オンライン決済)で利用できます。自販機やガソリンスタンドが決済できないことが多いです。

Kyashには利用限度額があります。他のプリペイドカードにはないので、覚えておかないと、あれっ使えない…ということになりかねません。覚えておきましょう。

【決済(購入)】

バーチャルカードのみのお客さま

- 24時間あたりの利用限度額は3万円以下

- 1回あたりの利用限度額は3万円以下

- 1ヶ月間での利用限度額は12万円まで

リアルカード有効化済みのお客さま

- 24時間あたりの利用限度額は5万円以下

- 1回あたりの利用限度額は5万円以下

- 1ヶ月間での利用限度額は12万円まで

利用制限金額があること以外は、他のプリペイドカードよりずっと使い勝手が良いので、この先いろいろなプリペイドカードを紹介しますが、Kyash対応端末を持っているならKyashを発行するのが良いでしょう。

LINE payカード(JCB)

申し込み条件・LINE IDを持っていること、LINEに有効な電話番号を登録していること。

SMS認証ができる端末を持っていれば申し込みが可能です。

国際ブランドがJCBなのでたまに利用できない場所があります。

JCBですが3Dセキュアに対応していないので、nanacoのチャージには利用できません。

LINEpayカードは利用金額の0.5%のLINEポイントがたまります。また前月のLINE Pay利用金額に応じて最大2%のポイント還元率となります。

LINE Payカードの決済のポイント還元率はKyash VISAカードの常時2%に劣りますが、LINE Payコード決済では、3.5%~5%の還元となります。(2019年7月末まで)

こちらで詳しく説明しています。LINE Payコード決済で3.5%~還元!

貯まったLINEポイントはスタンプを買ったり、1ポイントからLINE Payカードに再チャージすることができ無駄になりません。

LINEスタンプは通常120円・240円の価格が多いですが、LINEポイントだと100ポイント・200ポイントで買えてお得です(Androidの場合です。iOSは未確認です)

残高や利用履歴はスマホで簡単に確認できます。

チャージ方法はセブンATMで現金チャージ、ローソンで現金チャージ、ファミマで現金チャージ、対応の銀行口座があればスマホ操作でチャージ、オートチャージが可能です。銀行口座からのチャージが便利です。

対応銀行で代表的なのは

- ゆうちょ銀行

- 三菱東京UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行

- ジャパンネット銀行

- じぶん銀行

- 楽天銀行

- イオン銀行

- その他地方銀行

チャージに対応していない主な銀行は、新生銀行、ソニー銀行、住信SBIネット銀行、セブン銀行など、また信用金庫も対応していません。

LINEpayカードチャージのために銀行口座開設をするなら、提携ATMが多いことが重要です。生活圏内に無料で使えるATMがある銀行を選びましょう。

またLINEpayカードは国際ブランドがJCBなので、VISA、MasterCardが使えてJCBが使えないところがでて来たときのために、VISAデビットカードを発行できる銀行がおすすめです。

三井住友銀行、ジャパンネット銀行、りそな銀行がVISAデビットカードを無料で発行できます。ただしデビットカードは15歳以上でないと発行できません。生活圏に無料で使えるATMがある銀行を選びましょう。ジャパンネット銀行・三井住友銀行がVISAデビットを発行できてかつ無料提携ATMが多いです。

LINEpayカードはLINEアプリで残高確認ができ、また家計簿アプリのマネーフォワードとZaimに対応していますので、残金が分からなくなることもなくプリペイドカードにしては使いやすいです。

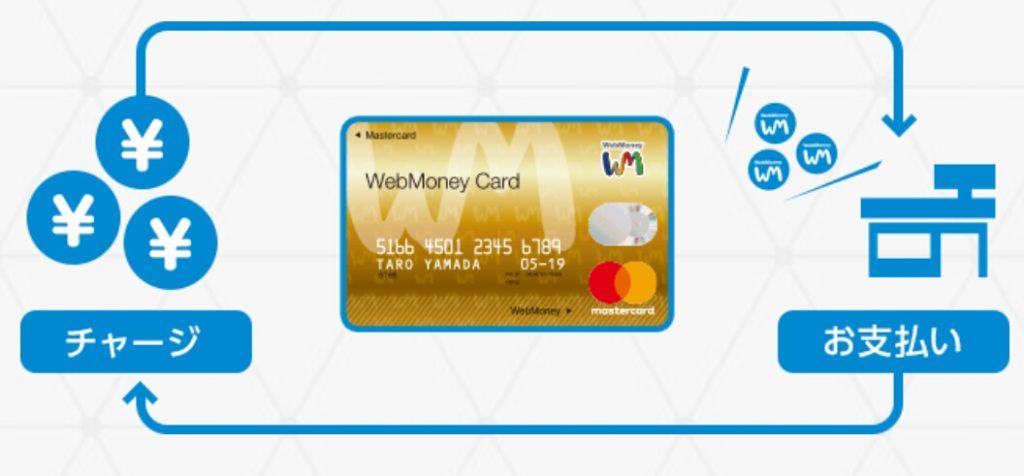

Web Money Card(MasterCard)

申し込み資格:だれでもOK。未成年は保護者の許可があれば申し込めます。

こちらは国際ブランドがマスターカードなので、LINEpayカードよりも使えるお店が多いです。ただしLINEpayカードよりポイント還元が少ないです。

Web Money加盟店で利用した場合のみ、ポイントが0.5%還元されます。

チャージ方法は:クレジットカードチャージ、銀行チャージ、セブンイレブン収納代行、auショップ、ローソン、自由空間での現金チャージができます。

銀行チャージ対応銀行は

- 三井住友銀行

- みずほ銀行

- りそな銀行

- ジャパンネット銀行

- 楽天銀行

- じぶん銀行

- 三菱東京UFJ銀行

- ゆうちょ銀行

- その他地銀、信用金庫等

です。

スマホで残高確認が簡単に行えます。

年齢制限あり・手数料無料のプリペイドカード

ある程度の年齢になると、プリペイドカードの選べる範囲が広がります。

プリペイドカードmijica(ミヂカ)(VISA)

申し込み対象は

●満12歳以上(小学生を除く)の方※未成年の方がお申し込みになる場合、親権者の同意が必要です。

●ゆうちょの通常貯金口座(総合口座)のキャッシュカードをお持ちの方

となっています。

チャージ方法はWEBやアプリから操作でゆうちょ銀行残高から振り替え、ゆうちょATMチャージができます。

ポイントは2000円利用で1永久不滅ポイント(5円分)が貯まります。還元率にして0.25%です。還元率にこだわるならKyash VISAカード(2.0%還元)・LINEpayカード(最高2.0%)のほうがいいでしょう。

スマホをSMS認証端末を持っておらず、Kyashを発行できない場合にmijicaが選択肢になります。

mijicaは3Dセキュアに対応しているため、ラクマで利用できます。(3Dセキュアに対応していないKyashは利用できませんでした。LINE PayはJCBなのでラクマでは利用できません)

VISAかつ3Dセキュア対応なので他のプリペイドカードよりも決済範囲が広いです。後述するソフトバンクカードも、VISAかつ3Dセキュア対応なので、ソフトバンクカードが持てるならそちらがおすすめですが、ソフトバンク回線でないなら、mijicaが選択肢となります。

ANA JCBプリペイドカード(JCB)

申し込み資格:日本国内に住む15歳以上(中学生を除く)

チャージ方法:銀行チャージ(10000円以上手数料無料)、ローソンレジチャージ、クレジットカードチャージ、WEBコンビニチャージ(10000円以上手数料無料)

代表の対応銀行:三菱東京UFJ銀行、三井住友銀行、りそな銀行、みずほ銀行、ジャパンネット銀行、ゆうちょ銀行、その他地銀、信用金庫など

ポイントなど:申し込み時にキャッシュバックコースがANAマイルコースが選べます。ショッピング金額200円毎に1円再チャージまたは1ANAマイルがもらえます(還元率0.5%)。また半年毎に12万円以上チャージしているとチャージボーナスが貰えます。

使える場所:全国のJCB加盟店

ANAマイルの有効期限は3年です。

こちらのカードはキャッシュバック式かANAマイルを貯めるか選べるので、ポイント管理が面倒と感じる人や、また自分や家族がANAマイルを貯めている人におすすめです。

ポイント管理が面倒なタイプの人は、プリペイドカードのバリュー(残高)の管理も面倒だと思うので、デビットカードをおすすめします。

またこのカードはスマホアプリがなく、家計簿アプリにも対応していないので、管理しにくいと感じる場面もあります。

ANA JCBプリペイドも3Dセキュアに対応しています。

ジェーシービー発行カードのためGoogle PayのQUICPayに対応しています。決済上限は20000円/1回です。

ソフトバンクカード(VISA)

申し込み資格:ソフトバンクケータイユーザーの12歳以上(契約者でなく使用者でOK)。複数回線持っていても、発行できるのは1人1枚。

※ソフトバンク契約中しか申し込めませんが解約後も使えるので、申し込み資格があるならとりあえず申し込んでもいいと思います。解約後は申し込めませんから。

利用金額に応じてTポイント付与(利用額の0.5%)

Apple Payに対応

家計簿アプリマネーフォワードに対応

3Dセキュアに対応

チャージ方法:携帯料金合算、ATMチャージ(ゆうちょ銀行、セブン銀行)、銀行チャージ(りそな銀行、ジャパンネット銀行)、銀行振込チャージ

ソフトバンク携帯の解約後は、携帯料金合算支払いが出来なくなります。

スマホから銀行チャージできるのはりそな銀行とジャパンネット銀行だけですが、その他の銀行からは振込という形でチャージできます。振込手数料は銀行によります。

振込手数料が無料、または条件付き無料の銀行は以下のとおりです。

- 住信SBIネット銀行(無料)

- ソニー銀行(無料)

- じぶん銀行(条件付き無料)

- 楽天銀行(条件付き無料)

- イオン銀行(条件付き無料)

- みずほ銀行(条件付き無料)

振込手数料条件付き無料の銀行は、口座の残高が少ない場合は手数料無料の条件達成が難しいので、無条件が良ければ住信SBIネット銀行かソニー銀行を選択しましょう。

au WALLETプリペイドカード(MasterCard)

申し込み資格:auの携帯またはau光の契約者であること。契約者になれるのは中学生以上。au ID 1つに付き1枚発行できる。契約者と利用者の名義が違うと発行できない。

チャージ方法:じぶん銀行チャージ、携帯料金合算支払い、ローソンレジチャージ、auショップでチャージ、クレジットカードチャージ、ポイントチャージ等

対応銀行はじぶん銀行のみです。

Applepayに対応しています。

家計簿アプリマネーフォワードに対応

A3Dセキュアは非対応

残高はWebmoneyとしても使用できます。

利用額に応じてWALLETポイントが付与されます(0.5%還元)

au携帯、auひかり解約後もカードは使えますが、ポイントが付かなくなり、チャージ方法も現金チャージのみに限定されます。解約後はWebmoneyCard等の別のカードを検討したほうが良いでしょう。

電子マネーについて

クレジットカードの分類ではないですが、学生でも持てますので紹介します。

EASYモバイルSuica

申し込み資格:小学生を除く12歳以上

交通系電子マネーは電車に乗って移動するのに大変便利です。目的地までの切符の料金を調べる手間がなくなり、料金を間違えて買うことがなくなり、乗り越し精算をすることがなくなり、往復切符を買って復路を使い忘れたりといった心配がなくなります。

iPhoneやAndroidやガラケーの、FeliCa搭載の機種でモバイルSuicaが利用できます。日本独自の規格なので、海外向けのiPhoneやExperiaには搭載されていないので注意しましょう。

iPhone版Suicaアプリは、上記のプリペイドカードやデビットカードを無料で登録することができ、そこからSuicaにチャージすることができます。

しかしandroid版のSuicaアプリはVIEWカードというクレジットカード以外のカードからのチャージだと年会費がかかります。

android版のSuicaアプリを無料で使うには、カードを登録せずに銀行チャージやコンビニで現金チャージをすることです。

銀行チャージ対応の銀行は、みずほ銀行、三菱東京UFJ銀行、じぶん銀行です。

※Google Payアプリを使えば、Android版Suicaにも年会費無しでクレジットカードチャージ(デビットやプリペイドもOK)できるようになりました。

モバイルSuicaアプリのほうにはカードを登録せずに、Google Payアプリのほうに登録すればOKです。

モバイルSuicaでなく駅で用意できるカードタイプの交通系電子マネーカードを利用しても良いのですが、モバイルSuicaはスマホで残高確認ができ、スマホでチャージもできるといったメリットがあります。ちなみにAmazonではモバイルSuica決済が可能です。

またJR東日本圏だと、Suicaの利用でJREポイントがたまる店が多く、貯まったJREポイントはそのままSuicaにチャージ可能です。

まとめ~結局どれがいいの?

小学生以下でカードを持ちたいなら、デビットカード・クレジットカードは作れないので、プリペイドカードを持つことになります。

対応端末を持っていればKyash VISAカード、LINE Payカードがおすすめです。

VISAのほうが、JCBより利用できる店舗が多いですが、Kyashは1回5万円以上の買い物に使えません。LINE Payカードは100万円まで支払えます。

中学生になればmijicaやソフトバンクカード、au WALLETも選択肢となりますが、ポイント還元率で見るとKyash VISAカードが良いでしょう。Apple Payを使いたいならソフトバンクカードやauWALLETも選択肢に入ります。

また紹介したカードのうち、3Dセキュア(本人認証サービス)に対応しているカードはmijica、ソフトバンクカード、ANA JCBプリペイドカードです。本人認証が必要なサイトでは、非対応カードは使えません。

また中学生になるとモバイルSuicaが持てるようになります。カードタイプでも良いですが、残高確認のしやすさからモバイルタイプをおすすめします。ただしICカードタイプの定期券を使用している人は、そちらのカードにチャージしたほうが便利だと思います。

高校生になるとデビットカードが持てるようになります。筆者としてはプリペイドカードよりデビットカードのほうが便利と考えています。理由はプリペイドカードは持てば持つほどお財布(プール金)の数が増え、管理の手間がかかるからです。

銀行口座の中の金額、財布の中の金額に加え、Aプリペイドカードの中の金額、Bプリペイドカードの中の金額、C電子マネーの中の金額、、、を把握するのは大変だし使い分けも面倒です。

デビットカードはプール金が無いので、財布が増えず、銀行口座がそのまま財布になります。

次回はおすすめのデビットカードを紹介します。

15歳からOK!JCB・VISAデビットカード比較!おすすめはどれ?クレジットカード嫌いの人にも